Pred zákonom si majú byť všetci rovní, bez ohľadu na to, o aké známe či neznáme meno ide. Bude to platiť aj po definitívnom uzavretí dvoch diskutovaných prípadov?

Podnikateľ Ladislav Bašternák dostal za skrátenie dane v marci tohto roku definitívne trest päť rokov natvrdo a prepadnutie majetku. Ex-prezidentovi Andrejovi Kiskovi hrozí trestné stíhanie vo veci daňového podvodu v prípade, v ktorom je už stíhaný konateľ jeho firmy KTAG Eduard Kučkovský. Analýzou súdnych rozhodnutí v daňových trestných činoch sa dá zhruba povedať, či bolo konanie polície, prokuratúry a súdov primerané ich bežnej praxi, alebo sa prístup štátnych orgánov líšil od prístupu k podnikateľom, ktorí nie sú verejne známi. Tu sú naše zistenia.

Čo posudzujú orgány

Právnická osoba sa môže dopustiť viacerých „daňových“ trestných činov. Trestný zákon upravuje viaceré trestné činy proti mene a trestné činy daňové. Okrem iných, zahŕňa aj trestný čin neodvedenia dane a poistného, skrátenia dane a daňový podvod. Zatiaľ čo trestný čin neodvedenia dane a poistného a trestný čin skrátenia dane sa týkajú porušenia predpisov bez ohľadu na to, o akú daň sa jedná, pri trestnom čine daňového podvodu ide o výhradne iba o neoprávnený a vo väčšom rozsahu uplatnený nárok na vrátenie DPH alebo spotrebnej dane.

Pri určovaní trestov za daňové trestné činy sa v princípe hodnotí päť faktorov: výška škody (dane neodvedené štátu), úmysel, ochota sa k činu priznať a oľutovať ho, či ide o jednorazovú záležitosť alebo pokračujúcu, resp. spojenú ešte s ďalšími trestnými činmi a doterajšia bezúhonnosť páchateľa.

Všimnite si, že často spomínaný rozdiel medzi Bašternákom a Kiskom – fiktívne, resp. reálne obchody – sa medzi faktormi nevyskytuje. Pre spoločnosť nie je určite o nič lepšie, ak niekto kráti daň pri skutočných transakciách so škodou stotisíc eur a druhý robí podvod v rovnakej sume s úplne vymyslenými kšeftami.

Na druhej strane je medzi faktormi úmysel. Ten je pri fiktívnych obchodoch jasný, no pri reálnych dodávkach zase ťažšie preskúmateľný. Ako uvidíme nižšie, práve tu prebieha podstata diskusie o Kiskovom prípade.

Bašternák z Bonaparte

Bašternákov marcový rozsudok sa týkal trestného činu skrátenia dane. Toho sa podľa zákona dopustí ten, kto v rozpore so skutočnosťou predstiera nižší rozsah daňovej povinnosti alebo predstiera, že takúto povinnosť vôbec nemá.

Ako teda vyzerá spomínaných päť faktorov v posudzovaní činov L. Bašternáka, ktorý je známy ako staviteľ rezidencie Bonaparte, kde býva ex-premiér Robert Fico?

Bašternák neodvedením dane spôsobil podľa žalobcov štátu škodu vo výške 1,7 milióna eur. To je škoda veľkého rozsahu, ktorá je zákonom definovaná od 133-tisíc eur vyššie. Šlo o fiktívne obchody s dvanástimi nehnuteľnosťami, teda zlý úmysel bol nespochybniteľný.

Bašternák sa však aj priznal a škodu štátu uhradil. Dovtedy bol bezúhonný a šlo v prípade o jednorazovú činnosť. Preto sudkyňa Okresného súdu Bratislava II. Mária Szabóová nakoniec pristúpila k nižšiemu trestu 5 rokov natvrdo.

A hoci niektoré médiá pôvodne videli trest odňatia slobody aspoň na siedmich rokoch (Denník N: „Bašternákovi hrozí minimálne sedem rokov“), pohľad na podobné prípady posudzovania prípadov daní potvrdzuje, že prístup k Bašternákovi a jeho 5-ročný trest nepodmienečne bol štandardný. Pozreli sme všetkých 45 na stránke Ministerstva spravodlivosti zverejnených rozsudkov k „Bašternákovmu paragrafu“ číslo 277 ods.1, ods. 4, ktorý je v súčasnom znení od októbra 2012.

Vo viacerých preskúmaných prípadoch išlo o pokračovací zločin neodvedenia dane a poistného alebo o súbežné trestné činy neodvedenia dane a skrátenia dane, ako bol napríklad prípad Mikuláša Varehu. V prípade neprítomnosti poľahčujúcich okolností v týchto prípadoch súdy ponechali trest, ako je taxatívne vymedzený, teda od 7 do 12 rokov.

Napríklad, keď si konateľ firmy neoprávnene žiadal vrátenie DPH vo výške 1,8 milióna eur – čo je suma takmer identická tej v prípade L. Bašternáka, súd v roku 2015 udelil oveľa vyšší trest odňatia slobody vo výmere 12 rokov, peňažný trest vo výmere 30-tisíc eur, trest zákazu akejkoľvek podnikateľskej činnosti vo svojom mene alebo v mene iného vo výmere 10 rokov. Tento prípad sa však líši od prípadu Bašternák v tom, že išlo o súhrnný trest, keď bol obžalovaný už v minulosti trestaný za obdobný čin a nedošlo ani k ďalším k poľahčujúcim okolnostiam.

Dostane Bašternák ďalších 5 rokov?

V súčasnosti je voči Bašternákovi vedené ďalšie trestné stíhanie vo veci skrátenia dane vo výške 200-tisíc eur. Podľa dostupných rozhodnutí je prax taká, že obdobné prípady toho istého podozrivého v podobných trestných činoch súdy po splnení zákonných podmienok spoja a uložia súhrnný trest. Vzhľadom na sumu by v prípade viny mal byť páchateľ potrestaný na hranici dolnej sadzby, teda od 7 rokov. Trest však závisí aj od toho, či sa k činu prizná, alebo dodatočne predmetnú daň doplatí.

Rozsudky tiež ukazujú, že pri ďalšom odsúdení sa spodná hranica trestnej sadzby zvyšuje o jednu polovicu. Nový trest tiež nesmie byť miernejší než trest uložený skorším rozsudkom. Na druhej strane, ak súd považuje predošlý trest za dostatočný, môže od uloženia súhrnného trestu upustiť.

Keďže oba činy v Bašternákovom prípade sú kvalifikované ako zločin, súd by mohol pristúpiť k súhrnnému trestu. Ak teda súd dokáže vinu a zobral by do úvahy poľahčujúce okolnosti, nový trest nebude môcť byť menší ako 5 rokov (pred započítaním väzby).

Kiska a KTAG

V prípade firmy Andreja Kisku KTAG sa obžaloba netýka skrátenia, ale daňového podvodu. Toho sa dopustí ten, kto predstiera, že má nárok na vrátenie (tzv. vratku) DPH, resp. spotrebnej dane, no v skutočnosti tento nárok nemá alebo len v nižšej výške, akú deklaruje.

Firma KTAG si podľa daniarov neoprávnene žiadala DPH vratku vo výške 146-tisíc eur v súvislosti s faktúrami A. Kisku na prezidentskú kampaň. Vzhľadom na výšku škody by sa teda prípad radil k trestom so sadzbou od siedmich rokov.

Ale podobne ako v prípade Bašternáka v súdnej praxi hrajú rolu aj ostatné okolnosti. Kľúčovým faktorom k posúdeniu prípadu je ale úmysel. Vieme to povedať na základe štúdie zverejnených rozsudkov. Na portáli Ministerstva spravodlivosti je od októbra 2012, keď bol trestný čin daňového podvodu zavedený do Trestného zákona ako samostatný trestný čin, zverejnených 52 rozhodnutí. Na portáli Otvorené súdy je ich viac – 149, s tým, že nie všetky rozsudky sú zverejnené, respektíve pojednávania ukončené a obsahujú aj prípady, kde išlo hlavne o prípad skrátenia dane.

Ak sa totiž súd zaoberal prípadom daňového podvodu, išlo hlavne o prípady s jasným úmyslom podvádzať. Šlo o prípady, keď si obžalovaný uplatnil nárok na vrátenie dane z pridanej hodnoty alebo spotrebnej dane na základe fiktívnych zmlúv a k deklarovanému obchodu nikdy nedošlo.

Navyše, aj v prípadoch, ktoré spadajú do najprísnejšieho trestu, súdy takéto tresty neudeľujú. A to dokonca ani v prípadoch kde nedošlo k dohode o vine a treste a poľahčujúce okolnosti boli minimálne, respektíve žiadne. Bez tak tri súdy vydali tri rozličné verdikty. Preto sa nedá hovoriť o koherentnom prístupe súdov k daňovým podvodom.

Napríklad k súhrnnému trestu odňatia slobody vo výmere štyri roky a päť mesiacov sa bratislavský súd BA II. priklonil v prípade obžalovaného, ktorý neoprávnene uplatnil nárok na vrátenie nadmerného odpočtu dane z pridanej hodnoty vo výške 198-tisíc eur. Išlo o prípad pokračovacieho zločinu daňového podvodu a aj keď je rozsudok bez odôvodnenia, z textu vyplýva, že súd tak rozhodol bez existencie mimoriadnych okolností, dohody o vine a treste či účinnej ľútosti.

Pre porovnanie, doposiaľ najvyšší trest vo výške 7 rokov udelil súd obvinenému, ktorý si na základe fiktívnych zmlúv uplatnil nárok na vrátenie dane vo výške 192-tisíc eur. Po tom, čo mu bol nadmerný odpočet vyplatený, finančnú čiastku obvinený vybral z účtu a použil pre vlastnú potrebu. Trest bol obvinenému uložený aj napriek tomu, že pred tým viedol bezúhonný život. Sedemročný trest udelil aj Krajský súd v Prešove, išlo však o súbežný trestný čin skrátenia dane a daňový podvod je uvedený ako alternatívny trestný čin. V danom prípade bola výška skrátenia dane 1,8 milióna eur.

Na druhej strane, postup súdov je uniformnejší v prípadoch, keď došlo k dohode o vine a treste a k oľutovaniu skutku, napríklad vrátením neoprávnene uplatnenej vratky DPH. V zásade sú súdy podstatne veľkorysejšie v udeľovaní nižších trestov alebo udelení skúšobnej doby a probačného dohľadu ako pri udeľovaní trvalého trestu odňatia slobody.

Obžalovaný konateľ spoločnosti si na základe jednej faktúry za obchod neoprávnene navýšil odpočet DPH vo výške 133-tisíc eur. Obžalovaný sa k skutku priznal a dlhovanú sumu vrátil. Okresný súd vo Zvolene ho po zohľadnení týchto okolností do väzenia neposlal. Udelil mu skúšobnú dobu a probačný dohľad v trvaní päť rokov a vzhľadom na jeho postavenie ako konateľa spoločnosti, aj zákaz výkonu podnikateľskej činnosti po dobu 6 rokov.

V prípadoch so škodou zhruba do 25-tisíc eur zvyknú súdy kvalifikovať trestnú činnosť ako prečin a prikláňať sa k udeleniu peňažných trestov. Napríklad, Okresný súd Bánovce nad Bebravou sa zaoberal prípadom, keď si konateľ spoločnosti uplatnil nadmerný odpočet dane z pridanej hodnoty spolu vo výške 3 734 eur za fakturovaný tovar, ktorý mu dodaný nebol. Súd obžalovanému udelil peňažný trest vo výške 5-tisíc eur.

Ako skončí Kiska?

Aký by mal byť teda štandardný postup orgánov voči Kiskovi samozrejme záleží aj od dôkazov v spise, ktorý nepoznáme. Najmä je kľúčové, čo zistila polícia ohľadom motivácií žiadať vratku. Šlo o vedomý plán podvádzať alebo omyl či neznalosť? Existujú na to nejaké dôkazy?

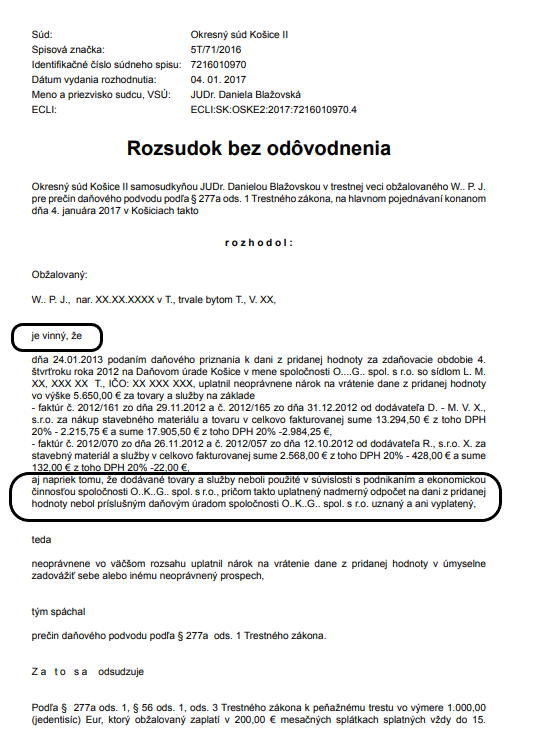

Jediný prípad, ktorý kauzu KTAG od roku 2012 v rozhodnutiach skutkovo pripomína, riešil Okresný súd Košice II. v roku 2017. Obžalovaný si v tom prípade uplatnil neoprávnene nárok na vrátenie DPH vo výške 5 650 € za stavebný materiál na základe dvoch faktúr z konca roka 2012 (teda rok a pol pred Kiskom) aj napriek tomu, že dodávané tovary a služby neboli použité v súvislosti s podnikaním a ekonomickou činnosťou spoločnosti.

Daňový úrad uplatnený nadmerný odpočet na dani z pridanej hodnoty neuznal a ani nevyplatil. Sudkyňa Daniela Blažovská uznala podnikateľa za vinného a udelil mu peňažný trest vo výške tisíc eur. V porovnaní s KTAG šlo o škodu 26-násobne nižšiu.

Rozsudok je zverejnený bez odôvodnenia (je to bežná forma, ktorú zákon umožňuje v prípadoch, ak prokurátor aj obžalovaný súhlasia po vyhlásení rozsudku s trestom). Tým pádom ale ako verejnosť nevieme, ako sa riešil úmysel páchateľa a aké boli ďalšie okolnosti, ktoré súd bral do úvahy. Naším predpokladom vzhľadom na ojedinelosť rozsudku je, že úmysel podnikateľa znížiť si daň bol prokurátorom dokázaný.

Inak povedané, odsúdenie podnikateľa za daňový podvod pri skutočných transakciách vysoko nezvyčajné, ale nebolo by ani prvým, ako o tom nepresne píšu médiá. Nie je pravdou, že „za takto spáchaný daňový podvod [a la Kiska] nebol ešte nikto za posledné roky na Slovensku odsúdený,“ ako tvrdí Monika Tódová z Denníka N. Podobne zveličené sú texty komentátora Petra Schutza zo SME, keď opakovane píše, že “ všetkých 120 rozsudkov slovenských súdov v paragrafe daňový podvod, z ktorého vinia Kisku, padlo za fiktívne dodávky tovaru či služieb. Neuznané výdavky, čo je prípad KTAG, neboli žalované ani raz od založenia štátu.”

Tým pádom na základe súčasných informácií o prípade KTAG a zverejnených rozsudkoch vo veci daňových podvodov nie je bohužiaľ jednoznačné, ako by v prípade obžaloby súd vlastne postupoval.

Čím je dokázaný úmysel? Škoda 146-tisíc eur by v prípade dostatočných dôkazov zakladala možnosť trestu od sedem rokov. Keďže KTAG vratku spätne vrátila, šlo by o poľahčujúcu okolnosť. Podobne skutočnosť, že ide o doteraz bezúhonné osoby a šlo o jednorazovú záležitosť. Naopak priťažiť by mohli ďalšie obvinenia (KTAG po výčitkách daniarov už za účtovné roky 2013 až 16 podľa Kiskových tvrdení doplatila spolu 233-tisíc eur v DPH a dani z príjmu okrem tej vratky, čiže celková škoda pre štát bola 379-tisíc eur).

Ale aj keby Kiskovi a spol. dokázali úmysel – čo je samo osebe dosť náročné, tak vzhľadom na iné okolnosti je – pravdepodobné, že by dostal najskôr podmienku v kombinácii so zákazom podnikania či peňažným trestom, nie nepodmienečný trest.

Skúška Kiskom

V každom prípade je evidentné, že politizácia polície či prokuratúry je u nás vážnym problémom – ako inak sa dá vysvetliť, že tu nemáme jediný platný rozsudok proti politikovi nad úroveň primátora, kto by bol aj potrestaný za korupciu? (Janušek so Štefanovom sedia za iné veci).

Politickým konkurentom A. Kisku by sa rozsudok vinný za prípad KTAG nepochybne hodil. Už doterajší vývoj vzbudzuje obavy. Kontroly daniarov voči KTAG sa dostali na verejnosť nelegálne. V prípade došlo aj k nadpriemernej výmene vyšetrovateľov.

Tak či tak, v ďalších obvineniach Bašternáka, ale obzvlášť v prípade Kisku majú naše orgány činné v trestnom konaní ideálnu šancu predviesť, či sme v napĺňaní hesla „rovnosť zákona pre všetkých“ už naozaj pokročili.

Zuzana Drexlerová, dobrovoľníčka Transparency. Pracuje ako analytička v OSN Mechanizme pre medzinárodné trestné tribunály v Haagu.

Gabriel Šípoš je riaditeľom Transparency.

Páčil sa Vám článok? Podporte viac takýchto analýz rozsudkov, ktoré by merali, či na politikov a mocných platí rovnaký meter ako na ostatných. Ďakujeme!